Facturation électronique obligatoire

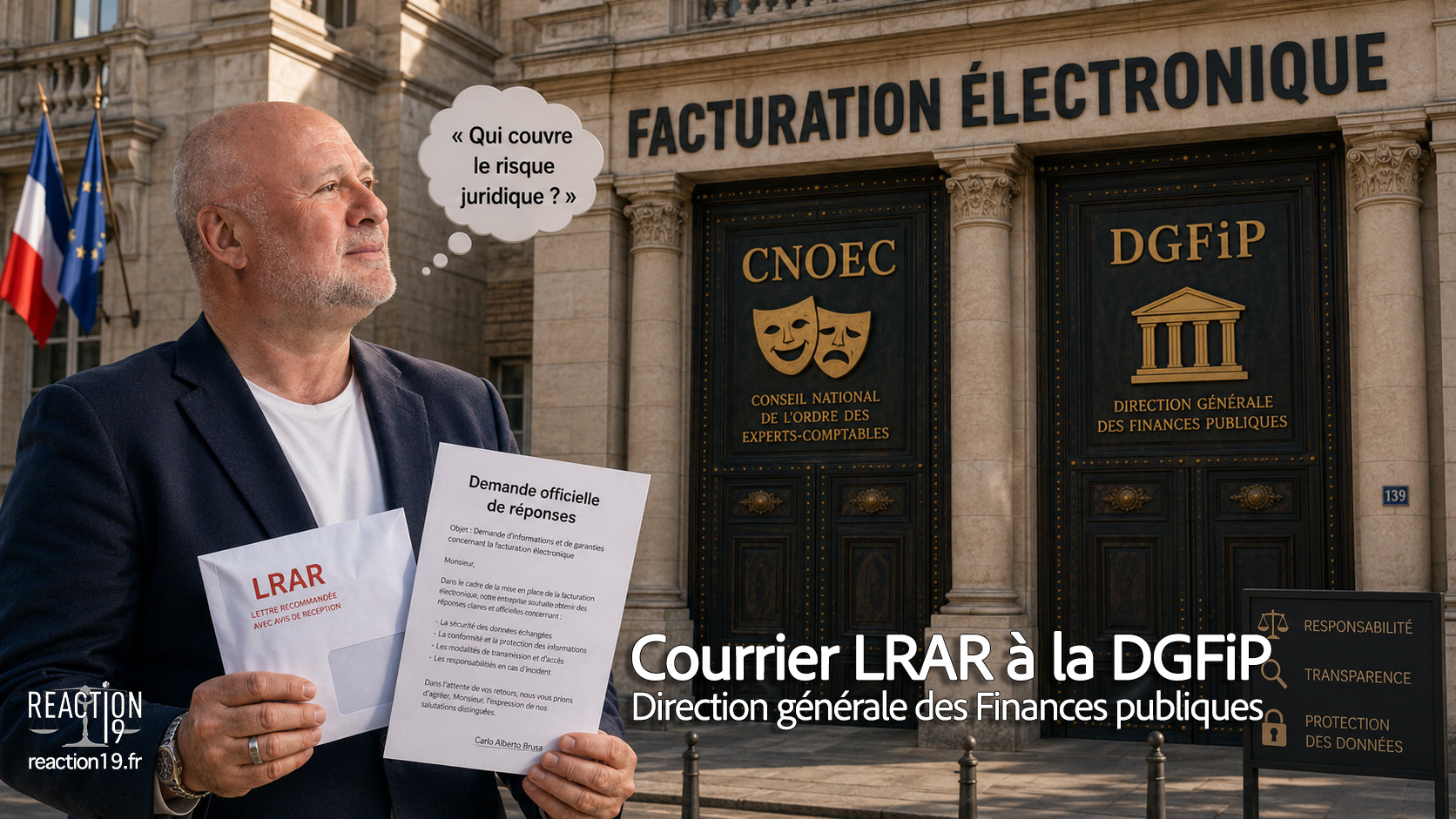

REACTION19 interpelle la Direction générale des Finances publiques

Ce courrier s’inscrit dans une démarche plus large de REACTION19 visant à demander des garanties claires à l’administration, aux plateformes et aux intermédiaires impliqués dans la mise en œuvre de la facturation électronique obligatoire.

Précision sur le sigle DGFiP

DGFiP signifie Direction générale des Finances publiques.

Le « i » relève du choix de sigle officiel. Il ne correspond pas à l’initiale d’un mot autonome.

1Résumé du courrier RAR de Carlo Alberto Brusa

Dans un courrier adressé à la Direction générale des Finances publiques, Carlo Alberto Brusa, président de REACTION19, interpelle officiellement l’administration sur la mise en œuvre de la facturation électronique obligatoire.

Il rappelle que cette réforme, souvent présentée comme définitivement acquise, repose en réalité sur une dérogation européenne accordée à la France jusqu’au 31 décembre 2026. Selon son analyse, aucune certitude juridique ne permet donc d’affirmer que l’obligation se poursuivra au-delà de cette date sans nouvelle autorisation du Conseil de l’Union européenne.

Carlo Alberto Brusa dénonce également les pressions exercées sur les entreprises, notamment les petites et moyennes structures, invitées à adhérer rapidement à des plateformes de facturation électronique, parfois sous la menace de sanctions fiscales. Il estime que cette présentation entretient une confusion grave sur le droit réellement applicable.

Le courrier insiste aussi sur un point central : avant toute adhésion à une plateforme, les entreprises doivent obtenir des garanties claires sur la confidentialité, la protection des données, le secret des affaires et la responsabilité des acteurs chargés de traiter leurs informations comptables et commerciales.

2PDF — Lettre RAR à la DGFiP

Lettre adressée à la Direction générale des Finances publiques concernant la mise en œuvre de la facturation électronique obligatoire et les garanties demandées par REACTION19.

3PDF — Décision d’exécution (UE) 2022/133 du Conseil

Document européen relatif à la dérogation accordée à la France concernant la mise en œuvre de la facturation électronique.